Il 31 luglio la Commissione Europea ha adottato il regolamento delegato degli standard di rendicontazione sulla sostenibilità, ESRS, come previsto dalla Corporate Sustainability Reporting Directive.

Formalmente il regomamento sarà trasmesso, nella seconda metà di agosto, al Parlamento Europeo e al Consiglio per il loro esame, per un periodo di due mesi, prorogabile di altri due (previsionalmente fino al 31 dicembre 2023).

Il periodo di consultazione ha dato luogo ad una versione riveduta della precedente bozza di atto delegato (Delegated act) allo scopo di ridurre la complessità e aumentare la coerenza tra gli standard ESRS e le legislazioni dell’UE per assicurarne la prima applicazione dal 1° gennaio 2024 (per le società quotate e gli altri enti di interesse pubblico).

Le prime società che dovranno applicare i nuovi standard sono le grandi imprese di interesse pubblico già soggette alla Direttiva 2014/95/UE (Non financial Reporting Directive – NFRD), a partire dal primo gennaio 2024, con pubblicazione dei dati nel 2025. Dopodiché, a partire dal primo gennaio 2025, con pubblicazione dei dati dal 2026, toccherà alle grandi imprese non ancora soggette agli obblighi della dichiarazione non finanziaria (con più di 250 dipendenti e/o 40 milioni di euro di fatturato e/o 20 milioni di euro di attività). Infine, a partire dal primo gennaio 2026, con pubblicazione dei dati nel 2027, sarà il turno delle PMI e delle altre imprese quotate, con possibilità di deroga al 2028.

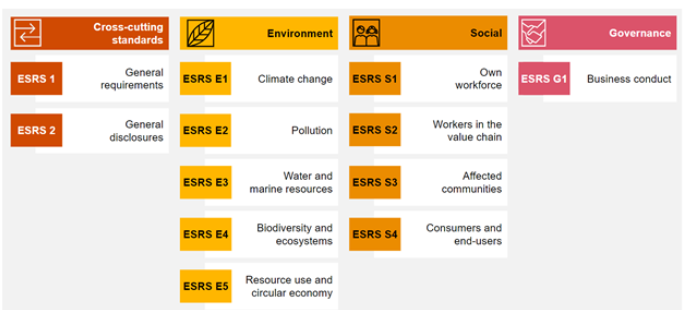

Il primo set dei dodici standard approvati riguarda gli aspetti ambientali, sociali e di governance, compresi i cambiamenti climatici, la biodiversità e i diritti umani. Si tratta di principi che mirano ad aiutare gli stakeholders nella comprensione dell’impatto sulla sostenibilità delle società in cui investono.

C’è stata grande attenzione nel creare un grado molto alto di interoperabilità anche con l’International Sustainability Standards Board (ISSB) e Global Reporting Initiative (GRI); d’altra parte la la PTF-ESRS dell’EFRAG e il GRI avevano concordato la loro collaborazione nello Statement of Cooperation già a luglio 2021 con l’obiettivo di confrontarsi in modo costruttivo per non creare standard troppo divergenti.

Rispetto al primo draft, le principali semplificazioni previste dalla Commissione Europea riguardano:

- i principi, i requisiti di informativa, e i data point contenuti nei vari standard sono sottoposti al concetto di ciò che è rilevante per l’impresa (la rilevanza dell’impresa), fatta eccezione per i disclosure requirements del ESRS 2 “Informazioni generali” che restano sempre obbligatori rappresentando i principi generali di riferimento della rendicontazione stessa e che vanno definiti da ogni impresa;

- tutte le imprese possono omettere nel primo anno le informazioni relative agli effetti finanziari previsti relativi a questioni ambientali non climatiche (ESRS 3, ESRS E4, ESRS E5);

- alcune informative sono oggi considerate come volontarie e non obbligatorie, tra cui quelle relative a:

- i piani di transizione verso la biodiversità;

- alcuni indicatori relativi ai “non dipendenti” della forza lavoro dipendenti dell’impresa;

- la spiegazione delle ragioni per cui l’ente ritiene “non materiale” un determinato argomento di sostenibilità;

- maggiore flessibilità per alcune informative sugli effetti finanziari dei rischi ESG che hanno ancora bisogno di chiarimenti.

Riportiamo di seguito un primo approfondimento sull’indicatore ESRS E1 relativo al cambiamento climatico, che – come visto – è tra quelli da rendicontare obbligatoriamente già dal primo anno.

LINK: Regolamento delegato